Rémunération des associés de SEL

La mise à jour de la doctrine administrative le 15 décembre 2022 relative à l’imposition des rémunérations des associés de SEL a inquiété tous les professionnels libéraux exerçant leur activité au sein de ces sociétés (BOI-RSA-GER-10-30).

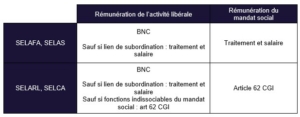

♦ Jusqu’à l’année dernière, l’administration fiscale considérait, sur la base des réponses ministérielles Cousin de 1996 (RM Cousin, n° 39397, JO AN du 16 septembre 1996) et Lamour de 2006 (RM Lamour, n°74869, JO AN du 15 août 2006) que les associés de SEL qui exercent leur activité dans cette société et qui n’ont pas de ce fait de clientèle personnelle, devaient déclarer leur rémunération en traitements et salaires ou en article 62 du Code général des impôts (CGI) selon les cas.

En effet, selon la forme sociale de la SEL (société d’exercice libéral), les professionnels libéraux déclaraient leurs revenus :

- en article 62 du CGI pour les associés gérants majoritaires de SELARL (société d’exercice libéral à responsabilité limitée) et de SELCA (société d’exercice libéral en commandite par actions) ;

- en traitements et salaires pour les associés de SELAS (société d’exercice libéral par actions simplifiée) et SELAFA (société d’exercice libéral à forme anonyme), sans pour autant relever des dispositions de l’article 62 du CGI (sous-catégorie des traitements et salaires).

Le Conseil d’Etat avait toutefois considéré dans un arrêt du 8 décembre 2017 (CE 8 décembre 2017 n°409429) que lorsque le président d’une SELAS exerce au sein de cette société, en plus de son mandat, une activité professionnelle dans des conditions ne traduisant pas l’existence d’un lien de subordination à l’égard de la société, les rémunérations qu’ils perçoit à ce titre conservent la nature de bénéfices non commerciaux (BNC). Cette décision avait toutefois trouvé son origine dans la déduction par le contribuable de ses contrats dits Madelin lors de la déclaration de ses revenus en traitements et salaires.

A la suite de cet arrêt, l’administration fiscale n’avait toutefois pas modifié sa base BOFIP et conservait donc sa position quant à une imposition des rémunérations des associés de SELAS en traitements et salaires.

Ceci étant, un certain nombre de contrôles fiscaux sont intervenus et les réponses aux rescrits fiscaux apportées par les services de l’administration fiscale différaient d’une zone géographique à l’autre.

De nombreuses demandes des professionnels et leurs instances tendaient donc à harmoniser le statut fiscal des professionnels libéraux exerçant en SEL, peu importe la forme sociale de la société.

♦ En ce sens, un amendement au projet de loi de finances pour 2023 avait été adopté par la Commission des finances, de l’économie générale et du contrôle budgétaire (amendement N°I-CF101), mais non retenu définitivement, et intégrait au sein des revenus à déclarer en article 62 du CGI :

- les revenus des associés de SELAFA, SELAS, SELCA, s’ils exercent en tant qu’associés professionnels exerçant au sein desdites sociétés une profession libérale réglementée ;

- les revenus des gérants minoritaires de SELARL, s’ils exercent au sein desdites sociétés une profession libérale réglementée.

Lors du retrait définitif de cet amendement au cours des débats à l’Assemblée nationale, Gabriel Attal, ministre délégué, avait notamment indiqué que le sujet du traitement fiscal des rémunérations des associés de SEL allait être traité lors d’une mise à jour prochaine de la doctrine administrative.

♦ C’est toutefois avec surprise que les professionnels libéraux ont accueilli la mise à jour de la base BOFIP le 15 décembre 2022 dans la mesure où, si elle harmonisait bien le traitement fiscal des associés de SEL, elle soumettait tous les revenus des professionnels libéraux exerçants en SEL au régime des bénéfices non commerciaux (BNC), sauf lien de subordination.

Ainsi, l’administration fiscale considère désormais, qu’en l’absence de lien de subordination, les associés (dirigeants ou non) d’une SEL (SELAFA, SELAS, SELARL et SELCA) sont imposés, au titre de l’exercice de leur activité libérale dans cette SEL, dans la catégorie des BNC.

En revanche, lorsqu’il est établi qu’un lien de subordination existe entre l’associé et la SEL au titre de l’exercice de cette activité, ces rémunérations sont imposées dans la catégorie des traitements et salaires.

Pour les gérants majoritaires de SELARL et les gérants de SELCA, ces règles s’appliquent aux rémunérations allouées à raison de l’exercice d’une activité libérale, lorsqu’elles peuvent être distinguées des rémunérations qu’ils perçoivent au titre de leurs fonctions de gérant. Dès lors,

- la rémunération des fonctions techniques des associés est imposée dans la catégorie des BNC ;

- la rémunération des fonctions de la gérance est imposée au titre de l’article 62 du CGI ;

- s’il n’est pas possible de distinguer la rémunération des fonctions techniques et celle des fonctions de gérance, l’ensemble de la rémunération est imposée au titre de l’article 62 du CGI.

Cette nouvelle doctrine fiscale trouvait à s’appliquer à compter des revenus 2023 imposables en 2024. Toutefois, devant les difficultés pratiques de mise en œuvre dont ont fait part les instances représentatives des professions libérales réglementées, l’administration fiscale a assoupli son calendrier de mise en œuvre de ce nouveau dispositif.

Ainsi, l’administration fiscale admet que les associés de SEL peuvent continuer à déclarer leurs revenus selon les mêmes modalités que précédemment, jusqu’au 31 décembre 2023, lorsqu’ils ne sont pas en mesure de se conformer, dès le 1er janvier 2023, au régime d’imposition en BNC.

♦ Ces nouvelles modalités conduisent donc les professionnels libéraux qui le peuvent à s’interroger sur leurs modalités d’exercice professionnel, et notamment l’exercice en sociétés de droit commun.

Par ailleurs, cette nouvelle doctrine soulève d’autres interrogations, demeurant à ce jour sans réponses précises, et notamment l’assujettissement des rémunérations des associés de SEL à la TVA ou la CFE ; des précisions sont encore attendues sur ces points.